Découvrez dans cet article pourquoi la solution proposée par Anaxago s'impose comme un solution de financement de référence pour les professionnels de l'immobilier et comment analyser un dossier en immobilier.

Pourquoi les promoteurs font ils appel à Anaxago ?

L'activité de crowdfunding immobilier est née en 2014, en réponse à un besoin de marché des promoteurs.

Un promoteur immobilier a accès à différentes sources de financement pour réaliser une opération :

- les fonds propres qu'il alloue au dossier

- le financement bancaire

- les fonds issus des appels de fonds de pré-commercialisation

Cependant, l'exigence en fonds propres de la banque pour la mise en place du crédit étant parfois supérieure au montant disponible par le promoteur sur l'opération, un financement en dette privée, souvent mezzanine, telle qu'un financement participatif auprès d'Anaxago, peut être mis en place.

Dans la mesure où le financement participatif est un financement subordonné au crédit bancaire, bénéficiant de garanties inférieures au crédit bancaire, il porte un risque additionnel qui justifie donc une rémunération supérieure. Son coût du capital pour le promoteur se compare généralement au coût du capital d'un financement Mezzanine, mais doit être toujours rapporté au niveau de risque encouru.

Les financements immobiliers Anaxago peuvent être mis en place sous deux formes principales :

- des financements obligataires remboursables in fine, avec ou sans coupon

- des financement en actions dans la société programme, avec mise en place d'un compte courant d'associés pour apporter les fonds

Pour aller plus loin:

Quels sont les montages mis en place pour les financements ?

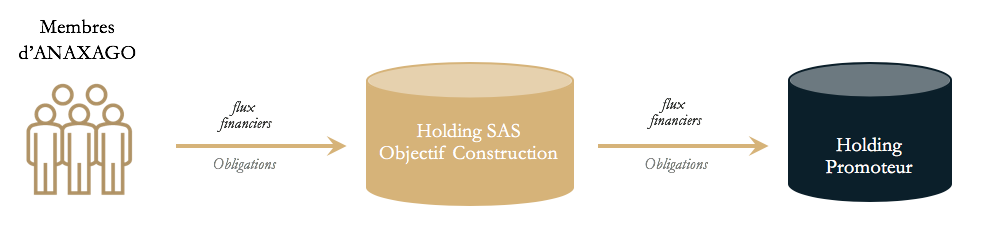

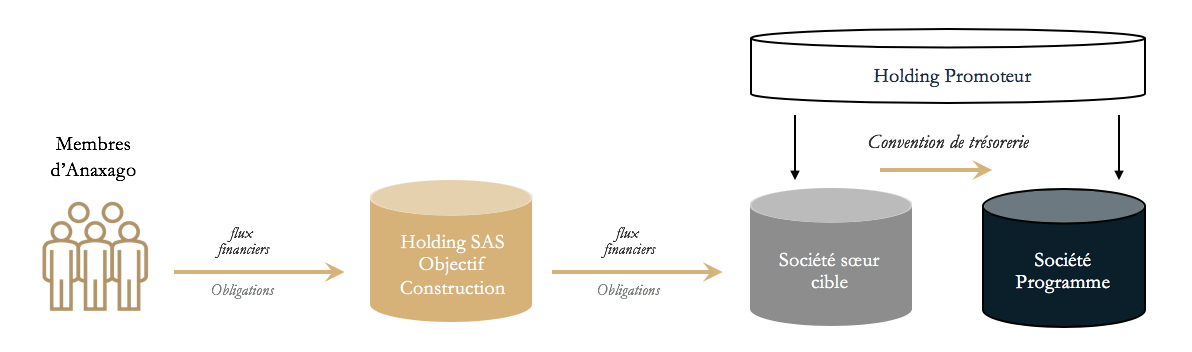

Pour chaque opération, Anaxago met en place une holding intermédiaire, dédié au financement du projet, et dont l'unique objet est de cumuler les investissements des membres Anaxago pour souscrire au financement émis par la cible, que ce soit en actions ou en obligations.

La cible peut être de 3 catégories différentes :

1/ la société holding de l'opérateur lorsque Anaxago finance la structure corporate du promoteur, afin de refinancer ses fonds propres sur un pool d'opération, ou d'accompagner son activité et son développement long terme sans être attaché à une opération.

2/ la société programme (le plus souvent une société civile) lorsque le financement apporté par Anaxago est directement lié à une opération du pipeline du promoteur

3/ une société soeur dédiée au financement, lorsque le financement est directement lié à une ou plusieurs opérations mais que la société programme n'est pas en mesure d'émettre des obligations. Alors le financement est apporté à une société soeur détenue par la holding promoteur et qui met en place une convention de trésorerie avec la société programme pour lui apporter les fonds.

Comment les dossiers sont ils analysés ?

Anaxago a mis en place un processus d'analyse et de sélection exhaustif qui repose sur des expertises métiers complémentaires:

- la promotion immobilière et la rénovation d'immeubles existants

- le financement

- la finance d'entreprise

Cette superposition d'expertises permet d'intervenir sur tout type d'opération immobilière, aménagement foncier, promotion immobilière, marchands de bien, portage. Elle nous permet également d'aborder tous projets adhoc, quelle que soit leur nature, et d'en réaliser une analyse approfondie et exhaustive.

L'analyse d'un dossier est réalisée en deux grandes parties:

- La première porte sur l'analyse de la structure "holding" du promoteur (analyse des comptes et de la solvabilité, expérience opérationnelle, légitimité et professionnalisme, pipeline de programmes futurs et réalisations passées)

- La seconde porte sur l'opération financée et son état d'avancement (acquisition du foncier ou de l'immeuble, obtention des autorisations administratives, hypothèses de prix de vente et de coûts de construction, calendrier et déroulement) afin de circonscrire au mieux les risques de non réalisation, de retard, ou de réduction de la marge.

L'évaluation du niveau des risques attenants à un projet repose sur ces deux parties et permet de mettre en oeuvre les mesures de limitation des risques (ex. (seuil de commercialisation minimum) et les garanties nécessaires (ex. GAPD, nantissement de part, etc.) à la réalisation du projet .

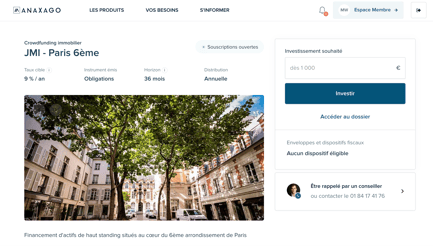

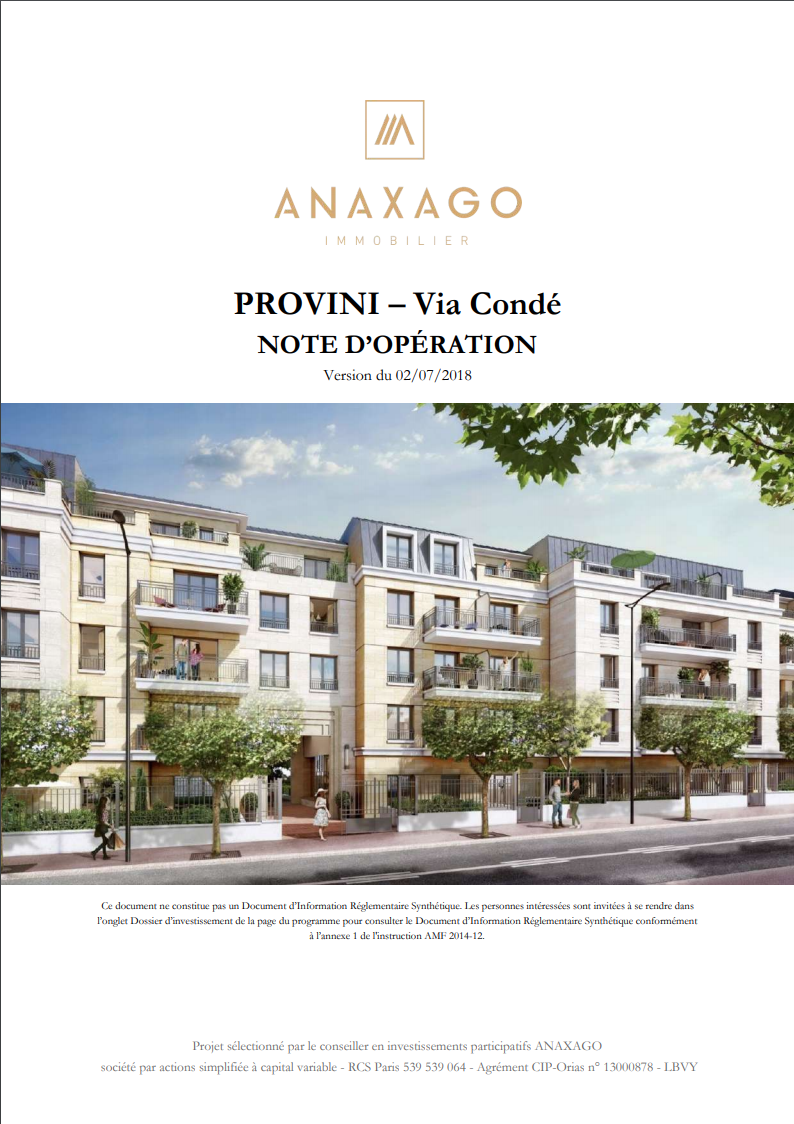

Que contient un dossier immobilier sur Anaxago ?

Sur Anaxago, un dossier immobilier est constitué de :

- une page projet, qui reprend les éléments principaux de présentation de l'opération et du promoteur, ainsi qu'une description du montage retenu pour l'opération

- un Executive Summary de deux pages synthétisant les principaux éléments du dossier et l'appréciation d'Anaxago

- une note d'opération détaillant l'analyse Anaxago sur le dossier

- les Documents d'Information Réglementaires (D.I.R.) du dossier, présentant les enjeux du dossier, les éléments principaux de la dataroom, et listant les risques associés.

Pour chaque dossier financé sur Anaxago vous retrouverez tous ces éléments sur la plateforme, dans le dossier d'investissement. Vous pouvez également demander des éléments additionnels si vous estimez qu'il vous manque une information pour prendre votre décision d'investissement. Nous vous recommandons toutefois de prendre connaissance de l'ensemble de la documentation au préalable, dans laquelle nous détaillons l'ensemble de nos points de contrôle et d'appréciation des dossiers.

Vous souhaitez en savoir plus sur les risques liés à l'immobilier ? Découvrez notre article dédié.