Les revenus d'opérations en obligations sont catégorisés comme des intérêts.

Fiscalité des intérêts

Les intérêts (ainsi que les primes de non conversion dans le cas des Obligations Convertibles en Actions) perçus lors d'un remboursement d'une opération en obligations sont soumis au régime du Prélèvement Forfaitaire Unique (PFU ou flat tax), dont Anaxago applique la retenue à la source (à l'exception des non résidents fiscaux français et les personnes morales). Le taux global du PFU est de 30 %, incluant :

- 12,8 % au titre de l'Impôt sur le Revenu

- 17,2 % au titre des Prélèvement Sociaux

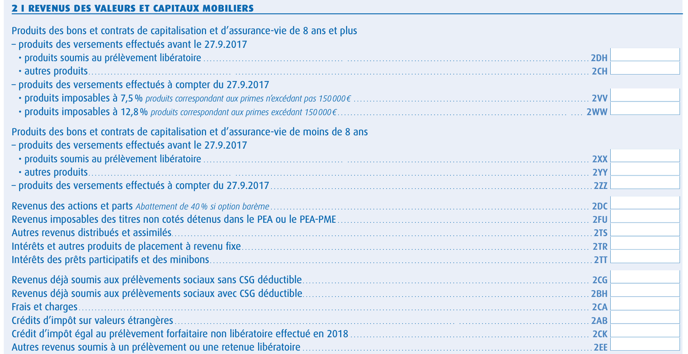

Comment déclarer mes intérêts ?

Lors de la déclaration annuelle de vos revenus, vous n'aurez rien à payer en plus au titre du PFU (30 %) en raison de la retenue à la source opérée par Anaxago. Les intérêts sont à déclarer sur l’imprimé fiscal 2042, qui sera pré-rempli selon les informations que nous avons communiqué à l'administration fiscale, dans les cases suivantes :

- 2TR : Montant des intérêts bruts, hors PFU

- 2CK : Montant inscrit en "Crédit d’impôt égal au prélèvement forfaitaire non libératoire", correspondant aux 12,8 % d'Impôt sur le Revenu qui ont été prélevés à la source

- 2BH : Montant des intérêts bruts, hors PF

⚠️ Vous pouvez vérifier les informations présentes sur la déclaration à l'aide de l'Imprimé Fiscal Unique que nous vous mettons à votre disposition dans votre espace Attestations. Si vous optez pour l'imposition selon le barème progressif votre Impôt sur le Revenu sera adapté selon votre taux d'imposition marginal.

Cas des résidents d'outre-mer et autres territoires attachés à la France

Le PFU (IR à 12,8% + prélèvements sociaux à 17,2%) n’est applicable qu’aux résidents fiscaux français ce qui comprend la France continentale, les îles du littoral et la Corse, ainsi que les départements d'outre-mer (Guadeloupe, Guyane, Martinique, Réunion et Mayotte). À noter qu'en cas d'erreur constatée sur vos prélèvements, vous disposez de 15 jours calendaires pour nous informer de cette erreur.